昨天下午,地产股突然集体狂飙,看得人一愣一愣的。原因嘛,还是那个传了又传的“买房贴息”消息,这次居然有了更详细的“升级版”。

其实关于贴息这事儿,之前外媒彭博就吹过风,但当时只说了个“可能补贴1%”的大概数字,具体怎么补、补多久、谁能享受,一概没提。

大意就是,如果你现在买新房,房贷利率假如是3%,国家给你补贴1%,那你实际负担的利率就变成了2%。

但今天,更具体的小道消息开始在圈子里疯传,细节一下子丰满了起来:

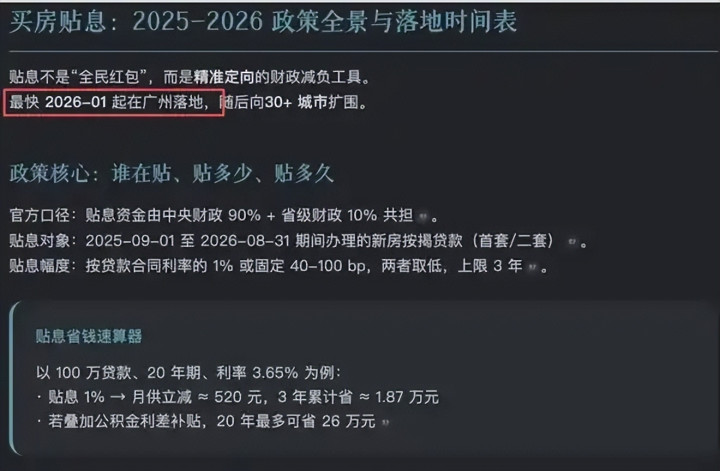

□贴息幅度:确实还是1%。

□贴息年限:最长补贴3年。

□适用范围:仅限于购买新房。

□总盘子:据说总额度高达4000亿。

□特殊待遇:更狠的是,传言说如果去买那些已经暴雷或者快要暴雷的房企的新房,贴息幅度可以提高到2%!那实际利率不就接近1%了?

难怪股市上,那些深陷困境的房企股票齐刷刷涨停,场面一度非常壮观。这消息,简直像给奄奄一息的病人打了一剂强心针。

那么,问题来了:这剂“强心针”,真能救得了市场吗?咱们普通买房人,这次该不该动心?

咱们来算笔实在账。

假设你买套房,贷款200万。如果享受1%的贴息,每年国家帮你省2万利息,3年下来就是6万块。

听起来,6万块不是个小数目,真金白银的实惠。

如果按照4000亿的总盘子简单粗暴地算,理论上能覆盖大约600万套新房的贴息。这数字看上去挺唬人,好像能瞬间点燃市场。

但现实,往往比理论骨感得多。

关键点在于:这3%的总优惠(每年1%,共3年),真的足以扭转一个人的购房决策吗?

想想看,前两年市场开始转凉的时候,很多开发商为了回款,直接打出“95折”、“9折”甚至“8折”的旗号,那都是实打实地从总价里砍。

可结果呢?除了少数核心地段,大部分楼盘依然门可罗雀。

现在,一个分摊到3年、总计约3%的利息补贴,它的吸引力能比得上当初直接降价10%甚至20%吗?恐怕要打上一个大大的问号。

所以,这个政策有没有效,其实取决于每个人心里的一杆秤:你相信你买的房子,未来3年的跌幅会小于3%吗?

如果你坚信房子能保值,甚至微涨,那这3%的补贴就是纯赚,政策效果对你来说就会很明显。

但如果你对后市依然悲观,觉得房价还可能继续下探,那这点利息补贴,恐怕很难抵消你对资产贬值的担忧。

也正因为这种不确定性,有市场老手建议:如果你手上有地产股,趁着这波情绪拉起来的上涨,或许是个不错的卖出时机。

毕竟,靠传闻支撑的上涨,根基总是不太牢靠。

说到地产股的暴涨,还有个特别“玄幻”的插曲。

有传闻说,是因为网上很多人把国产GPU公司“摩尔线程”错打成了“摩尔县城”,结果触发了某些量化交易程序的买入指令,阴差阳错地拉爆了房地产(地产)板块……

这个说法听起来比贴息传闻还不靠谱,但结合近期某些领域“脚踢巨头、拳打国际大厂”的沸腾文风,好像又增添了一丝诡异的可信度。

市场的情绪,有时候就是这么难以捉摸。

其实,在不少业内人士看来,如果真想快速、有效地稳定市场预期,刺激真实的购房需求,政策或许可以更直接、更彻底一些。比如:

1.扩大范围,取消时限:

贴息政策不应只限于新房,存量二手房交易也应享受。而且,不要设定3年的限制,可以明确“一直补贴到市场企稳回升为止”,给市场一个长期稳定的预期。

2.一步到位,降低利率:

与其复杂地计算贴息,不如直接推动房贷利率进一步下行,向历史低点甚至更低的水平靠拢,从根本上降低购房的长期资金成本。

说到底,当前市场缺的或许不仅仅是几万块的利息优惠,更缺的是对资产长期价值的信心,和对未来收入预期的稳定感。

4000亿的贴息传闻,像一束光,照亮了政策可能发力的方向,也让市场久旱逢甘霖般地躁动了一把。

但对于真正要掏空六个钱包、背上几十年贷款的普通家庭来说,买房决策永远是沉重的。它需要算清眼前的经济账,更要掂量未来几十年的生活。

所以,这一次,你会因为贴息而动心吗?

或许,在喧嚣的股市涨停和纷飞的小作文之外,我们更需要静下心来,听听自己内心的答案,看看自己真实的钱包。

风起时,保持清醒,或许比盲目跟随更重要。

淘配网提示:文章来自网络,不代表本站观点。